Según el último índice Thrive de Moore Global, la guerra, el suministro de energía y las tensiones políticas están teniendo un impacto significativo en las empresas medianas que constituyen la columna vertebral de la cadena de suministro mundial.

En general, el desempeño empresarial ha sido notablemente resistente durante los últimos 12 meses, pero las empresas prevén menores ingresos durante el próximo año, lo que, según afirman, afectará al empleo y la inversión.

El Índice Thrive es un proyecto de investigación único que combina la experiencia real de los líderes de empresas medianas durante el último año con su confianza en el futuro en indicadores clave que son cruciales para el éxito.

Representa el equilibrio entre las puntuaciones positivas y negativas en cinco pilares clave: la confianza empresarial general, los ingresos, los costes, el mercado laboral y la inversión.

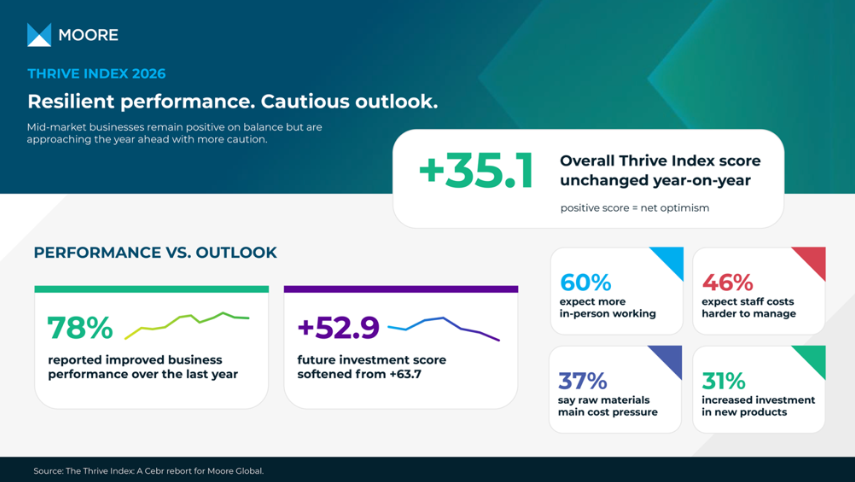

El último índice se mantiene sin cambios respecto al +35,1 registrado en 2025, pero los datos revelan una incertidumbre mucho mayor sobre el impacto de los factores geopolíticos, la escasa demanda y los costes de los insumos durante el resto del año.

El desempeño empresarial se mantuvo sólido durante los últimos 12 meses, con tres cuartas partes de las empresas reportando mejoras. De cara al futuro, el sentimiento general sigue siendo positivo, pero existe mucha más cautela respecto a las perspectivas de crecimiento.

Ocho países —Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, India, Estados Unidos, China, Australia y Brasil— obtuvieron puntuaciones superiores a la media en el Índice de Prosperidad. Por su parte, los países europeos, junto con Japón y Canadá, registraron puntuaciones inferiores a la media.

Esta división demuestra claramente el cambiante equilibrio de poder en la economía mundial.

No es casualidad que los países que están avanzando a pasos agigantados se estén beneficiando del auge de los precios de los minerales críticos o de la adopción generalizada de la IA y otras tecnologías digitales para llevar a cabo tareas que antes realizaban trabajadores humanos.

En casi todos los indicadores del Índice Thrive, el sector de TI y los sectores que adoptan rápidamente nuevas tecnologías se muestran más optimistas sobre el futuro.

Sentimiento empresarial general

Puntuación del Índice de Prosperidad: +68,8 frente a +66,3 el año pasado (+0,5)

El sector empresarial se mantuvo sólido el año pasado, con un 77,8 % de las empresas que reportaron mejoras en su desempeño. De cara al futuro, el optimismo general se mantiene, aunque con mayor cautela.

Esto refleja un deterioro en las perspectivas de crecimiento global para el próximo año, ya que los acontecimientos geopolíticos han aumentado la incertidumbre y reforzado las expectativas de una inflación, unos costes energéticos y unos tipos de interés persistentemente más elevados.

El sector bancario registró la puntuación más alta en cuanto a confianza, con un puntaje de +74,5, lo que demuestra una gran confianza en los próximos 12 meses, con mejoras previstas en el rendimiento que se espera que estén respaldadas por la adopción de tecnología y una mayor productividad de la fuerza laboral.

Los sectores automotriz y minorista registraron algunas de las puntuaciones más bajas durante el último año, lo que refleja su mayor exposición a las presiones en la cadena de suministro y la continua incertidumbre del comercio mundial. Sin embargo, ambos sectores se muestran mucho más optimistas de cara al próximo año.

En todos los países, la puntuación más alta de desempeño empresarial prospectivo fue de +80,0.

Grabada conjuntamente por los Emiratos Árabes Unidos y Sudáfrica.

A pesar del creciente riesgo geopolítico que enfrentan los Emiratos Árabes Unidos, las perspectivas de negocio siguen siendo sólidas, gracias a la adopción de tecnología y la expansión a nuevos mercados geográficos y de clientes. Sudáfrica se beneficia de reformas estructurales que han mejorado el acceso al capital internacional.

Alrededor de un tercio de las empresas que registraron una mejora en su desempeño durante el último año citaron la adopción de tecnología o la transformación digital como uno de los tres factores principales. Esto fue particularmente notorio en Brasil y Sudáfrica.

La mejora de la eficiencia operativa fue el segundo factor más importante para generar una perspectiva positiva: el Reino Unido fue el país que destacó en este aspecto, con casi la mitad de las empresas que informaron de mejoras en la eficiencia durante el último año.

Tres de cada diez empresas que registraron un peor desempeño durante el último año atribuyeron su descenso a tendencias macroeconómicas desfavorables que resultaron en un consumo moderado, una política monetaria restrictiva, así como una mayor incertidumbre comercial y arancelaria.

Un número similar prevé que estos factores provoquen un mayor deterioro del rendimiento durante el próximo año.

Ganancia

Puntuación del Índice de Prosperidad: +58,4 frente a +59,1 el año pasado (-0,7)

A pesar del notable aumento en los ingresos reportados para 2025, persisten las dudas sobre el futuro. El deterioro de las expectativas de ingresos futuros ha provocado un ligero descenso en la puntuación de este pilar en comparación con el año anterior.

De los 17 países incluidos en el análisis, solo China y el Reino Unido mostraron mayor optimismo, con aproximadamente tres cuartas partes de las empresas en ambos países anticipando una mejora en las ventas. La experiencia de las empresas de Arabia Saudita y los Emiratos Árabes Unidos fue muy superior al promedio el año pasado, pero ambas prevén un crecimiento más débil en el futuro.

El rendimiento y las expectativas varían significativamente cuando se tiene en cuenta el tamaño de la empresa.

Las empresas con hasta 500 empleados obtuvieron puntuaciones mucho más bajas que las que emplean a más de 1000 personas. Esto refleja su mayor exposición a las condiciones de la demanda interna, una base de clientes más reducida y reservas financieras más limitadas, lo que las hace más sensibles a la incertidumbre y a las presiones de costes que las empresas más grandes.

Costos empresariales

Puntuación del Índice de Prosperidad: -49,5 actualmente frente a -49,8 el año pasado (+0,3)

El conflicto en Oriente Medio ya se ha traducido en una aceleración de la inflación, impulsada por las interrupciones en el suministro y las fluctuaciones en los precios de la energía. Se prevé que estas presiones persistan a corto plazo.

Esto deja a las empresas enfrentando costos crecientes en medio de renovados riesgos de inflación, por lo que no sorprende que se registraran puntuaciones negativas de forma unánime en este pilar del índice.

La previsión más pesimista para el próximo año, -61,0, provino del Reino Unido, que ya está lidiando con una inflación persistente y tiene uno de los costos energéticos más altos de Europa.

Los principales productores industriales del mundo obtuvieron previsiones de entre -40,0 y -50,0 para el próximo año, si bien varios países europeos se mostraron considerablemente más optimistas. Italia y la República Checa obtuvieron previsiones muy superiores a -20,0.

En todos los sectores, las telecomunicaciones experimentaron los 12 meses más difíciles, con una puntuación de -61,5, debido principalmente a los altos costes logísticos y laborales.

En cuanto a las previsiones, el sector tecnológico obtuvo la peor puntuación, con -55,4, debido a que se espera que los cambios en los costes estén determinados por los tipos de interés, la financiación y los costes de las materias primas. La elevada dependencia del sector de la financiación externa y de las inversiones de capital intensivo lo hace especialmente vulnerable a los tipos de interés elevados.

Los costes laborales siguen siendo una carga para las empresas y la preocupación por los costes energéticos va en aumento.

Durante el próximo año, el 37,0% de las empresas encuestadas prevén que el coste de las materias primas será el principal factor que impulse el aumento de los costes.

Mientras tanto, la preocupación por los costos de la energía parece haber aumentado para el próximo año. Los precios persistentemente altos podrían ejercer una mayor presión alcista sobre sectores con alto consumo energético, como la manufactura y el transporte, además de contribuir a presiones inflacionarias más amplias en las cadenas de suministro.

Mercado laboral

Puntuación del Índice de Prosperidad: +41,6 frente a +42,3 el año pasado (-0,7)

Durante el último año, el aumento de los costes laborales y de los insumos ha contribuido a una desaceleración gradual de las contrataciones y a una mejora de las condiciones del mercado laboral. Si bien el crecimiento de la plantilla se mantuvo positivo en general, se prevén indicios de una mayor desaceleración en los próximos 12 meses.

La mayoría de las empresas europeas registraron puntuaciones neutrales o negativas, lo que significa que prevén mantener o reducir su plantilla durante el próximo año. Incluso las puntuaciones más altas, cercanas a +60,0 en las economías en expansión de Sudáfrica e India, han retrocedido hasta situarse en torno a +50,0 para el próximo año.

Casi el 46% de los encuestados afirmó que será más difícil afrontar los costes de personal durante el próximo año, mientras que un número similar (45,4%) indicó que resultará más complicado retener al personal actual.

Las expectativas menos exigentes en materia de contratación y las preocupaciones en torno al reclutamiento se ven agravadas por las presiones generales de costes que sufren las empresas.

Más del 50 % de los líderes empresariales en hostelería, marketing, medios de comunicación y servicios financieros prevén dificultades para contratar personal. Los problemas de contratación en hostelería reflejan las limitaciones de la oferta laboral y la alta rotación de personal, mientras que los demás sectores mencionados están experimentando un enorme cambio estructural con una creciente demanda de habilidades especializadas digitales, analíticas y relacionadas con la IA. Se ha reconocido que el teletrabajo ha ayudado a atraer y retener talento desde la pandemia, pero el nuevo Índice Thrive revela una creciente frustración de los empleadores con este concepto. Casi el 60 % de los encuestados afirmó que probablemente reestructuraría sus empresas para adoptar un modelo de trabajo más presencial durante el próximo año.

Actividad de inversión

Puntuación del Índice de Prosperidad: +58,3 frente a +57,6 el año pasado (+0,7)

Durante el último año, el 70% de las empresas reportaron un aumento en sus niveles de inversión. Sin embargo, es probable que este impulso se vea moderado por unas perspectivas de crecimiento global más débiles, una menor demanda, una política monetaria más restrictiva y una mayor incertidumbre.

La gran mayoría de las empresas encuestadas a nivel mundial registraron mayores niveles de inversión el año pasado, a medida que la elevada inflación y los altos tipos de interés previstos para 2024 comenzaron a moderarse. Sin embargo, persiste la preocupación de que los riesgos inflacionarios inherentes a las crecientes tensiones geopolíticas se traduzcan en políticas monetarias más restrictivas y mayores costes de endeudamiento.

El sector que parecía más inmune a estas preocupaciones era el tecnológico, que ratificó el sólido desempeño del año pasado con una puntuación de índice de +66,4, respaldada por el potencial de las empresas tecnológicas para la innovación escalable y las ganancias de productividad.

En todos los sectores, aproximadamente el 31,0% prevé modificar sus niveles de inversión en el desarrollo de nuevos productos o servicios durante el próximo año.

Con la próxima ola de transformación digital y la adopción de la IA en marcha, las empresas están priorizando las inversiones en tecnología para mejorar la productividad y la eficiencia operativa.

Brasil destaca, con casi la mitad de las empresas (48,6 %) citando la tecnología y las herramientas digitales como los principales impulsores del cambio en la inversión durante el último año. Una proporción similar prevé lo mismo para el próximo año, respaldada por iniciativas gubernamentales que buscan posicionar a Brasil como líder mundial en inteligencia artificial.

Otra área de inversión importante durante el último año fue el fortalecimiento de la ciberseguridad y la protección de datos, citada por el 28,9 % de las empresas. Esto refleja el aumento de los riesgos cibernéticos y de seguridad de datos que conlleva una mayor adopción de la IA y otras tecnologías digitales.